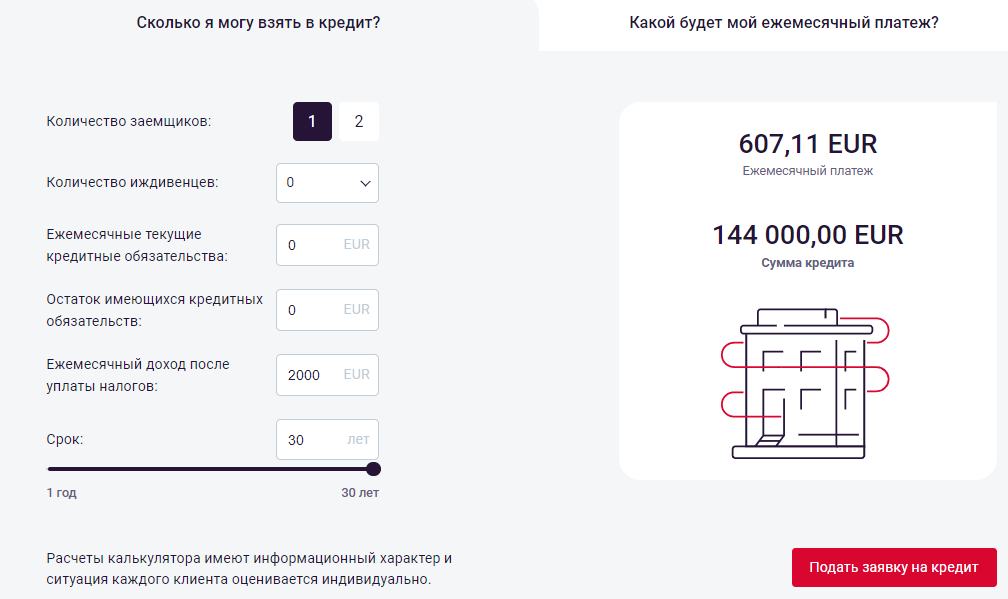

Почему в моём аннуитетном графике доля процентов и основной части в ежемесячных платежах не уменьшается и увеличивается соответственно?

При аннуитетном графике платеж по кредиту каждый месяц одинаков в том случае, если процентная ставка и периоды ее начисления остаются неизменными. В начале кредитного договора доля процентов в ежемесячном платеже больше, а основная часть меньше. Со временем это соотношение меняется: доля процентов снижается, а основной части увеличивается.

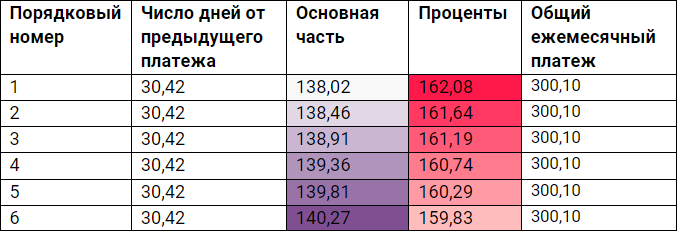

Для индикативного графика, при котором продолжительность каждого месяца обычно исчисляется как 30,42 дня (365 дней делится на 12 месяцев), аннуитетный график будет выглядеть следующим образом:

На примере хорошо видно, как размер основной части каждый месяц повышается, а доля процентов снижается.

На самом деле в расчётном периоде не всегда одно и то же количество дней, а это значит, что фактические графики платежей, как правило, отличаются от индикативных. По графику клиент платит проценты в соответствии с реальным количеством дней между двумя ежемесячными платежами. Если количество дней между ними отличается, то и размер процентов в последующем платеже не обязательно будет меньше, чем в предыдущем.

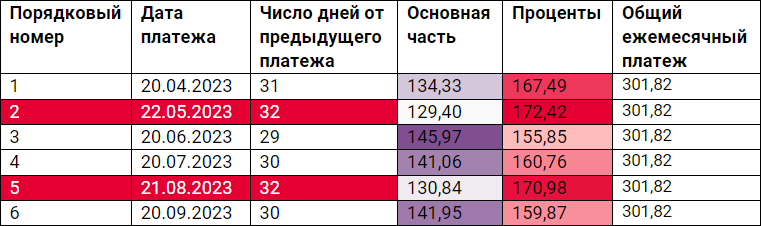

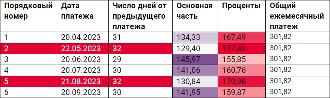

Представим ситуацию, когда клиент получил кредит 20 марта 2023 года, и выбрал 20 число месяца в качестве ежемесячного платежного дня.

Первые платежи реалистичного графика выглядели бы следующим образом:

О чём свидетельствует аннуитетный график, учитывающий реальное количество дней в расчётном периоде?

- В случае второго платежа 20 мая – суббота, поэтому платеж переносится на следующий рабочий день – 22 мая. Доля процентов в этом платеже больше по сравнению с предыдущим месяцем, поскольку количество дней между двумя ежемесячными платежами больше – клиент платит проценты за 32, а не за 31 день как в случае первого платежа.

- Та же ситуация возникает при сравнении 4 и 5 платежей.

- Если доля процентов в ежемесячном платеже повышается (проценты оплачиваются за более длительный период), то это в свою очередь влияет на размер основной части. При аннуитетном графике сумма ежемесячных платежей должна оставаться равной, и поэтому при увеличении доли процентов размер основной части соответственно уменьшается.

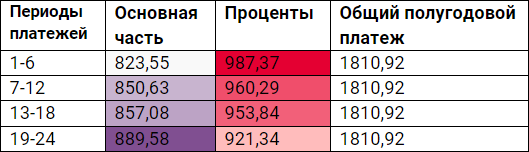

Приведем пример, в котором уплачиваемые в течение полугода проценты и платежи по основной части суммированы:

Если проследить динамику своего графика с учётом более длительных периодов, то будет очевидно, что она соответствует принципу аннуитетного графика: со временем доля процентов снижается, а основная часть увеличивается.