Miks minu annuiteetgraafikus ei lähe laenu põhiosa iga kuu suuremaks ja intressi osa iga kuu väiksemaks?

Annuiteetgraafiku puhul on laenumakse iga kuu sama juhul kui intressimäär ja selle arvestamise perioodid püsivad muutumatuna. Laenulepingu alguses on kuumakses intressi osa suurem ja põhiosa väiksem. Aja jooksul nende osakaal muutub - intressi osa väheneb ja põhiosa suureneb.

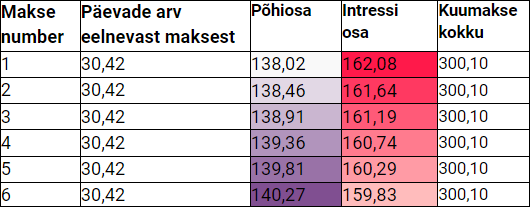

Näidisgraafiku puhul, kus iga kuu pikkuseks arvestatakse tavapäraselt 30,42 päeva (365 päeva jagatud 12 kuuga), võiks annuiteetgraafik välja näha järgnev:

Näidisel on hästi näha, kuidas põhiosa suurus iga kuu tõuseb ja intressi osa iga kuu väheneb.

Tegelikult ei ole igas kuus ühe palju päevi, mis tähendab, et päris laenugraafikud ei muutu täpselt näidisgraafikute järgi. Oma laenugraafikus maksab klient intressi vastavalt tegelikule päevade arvule kahe kuumakse vahel. Kui päevade arv kuumaksete vahel on erinev, siis ei pruugi ka intressi suurus järgnevas makses olla väiksem kui eelnevas.

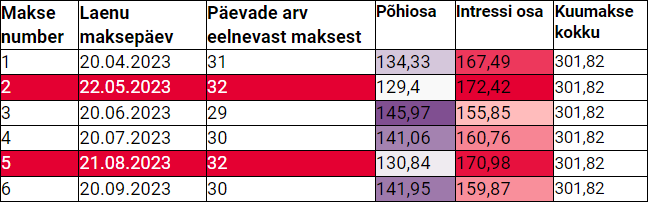

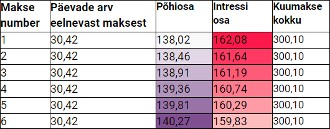

Kujutame olukorda, kus kliendile väljastati laenusumma 20. märtsil 2023 ja ta valis oma igakuiseks maksepäevaks 20 kuupäeva.

Realistliku laenugraafiku algus näeks välja järgnev:

Mida näitab annuiteetgraafik, mis arvestab tegelikku päevade arvu kuus?

- Makse number 2 puhul on 20. mai laupäev, seetõttu liigub makse järgnevale tööpäevale - 22. maile. Intressi osa on selles makses eelneva kuuga võrreldes suurem, kuna päevade arv kahe kuumakse vahel on suurem – klient maksab intressi 32 päeva eest, mitte 31 päeva eest (nagu esimese makse puhul).

- Sama olukord tekib maksete number 4 ja 5 võrdlemisel.

- Kui intressi osa kuumakses tõuseb (intressi makstakse pikema perioodi eest), siis muudab see ka põhiosa suurust. Annuiteetgraafiku puhul on kõige tähtsam osa hoida kuumaksete suurust võrdsena ja seetõttu intressi osa suurenedes põhiosa suurus makses väheneb.

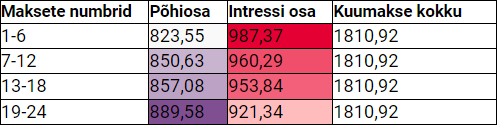

Toome näidise, kus kuue kuu jooksul tasutavad intressi ja põhiosa maksed on kokku liidetud:

Kui jälgida oma laenugraafikut pikemate perioodide kaupa, siis on näha, et ka päris graafik liigub vastavalt annuiteetgraafiku põhimõttele - aja jooksul intressi osa väheneb ja põhiosa suureneb.